VOTRE CRÉDIT IMMOBILIER A PARTIR DE 1,10% SUR 20 ANS !

Vos Avantages

Vos Avantages

Un taux exceptionnellement bas à partir de 1,10% sur 20 ans!

Mettez en en concurrence les meilleures offres du marché en 3 min seulement !

Négociez une vitesse de remboursement qui s'adapte à votre budget

3 MIN SUFFISENT !

IMMÉDIAT ET GRATUIT

Plus de 40 établissements sollicités par nos partenaires

Votre projet immobilier en quelques clics.

Acquérir un bien peut être le plus gros investissement d’une vie, c’est pourquoi, il est important de bien prendre son temps avant de se lancer dans un projet immobilier.

Il faut auparavant, bien déterminer son budget afin d’optimiser ses dépenses.

Déterminer le montant de son apport, estimer ses mensualités pour une meilleure optimisation de son budget mensuel, comparer les taux pour trouver le plus bas du marché et économiser ainsi sur ces intérêts.

Comment ça marche ?

1- Remplissez notre formulaire en 3 min

2- Des experts en crédit près de chez vous, vous contactent pour vous proposer leurs meilleures offres

3- Vous économisez sur votre crédit immobilier en bénéficiant du meilleur taux

Vos Avantages

Un taux exceptionnellement bas à partir de 1,10% sur 20 ans!

Mettez en en concurrence les meilleures offres du marché en 3 min seulement !

Négociez une vitesse de remboursement qui s'adapte à votre budget

1. Comparez 2. Choisissez3. Economisez

Simulation de crédit immobilier, simulation de prêt immobilier,

Retrouvez toute notre actualité

Retrouvez toute notre actualité

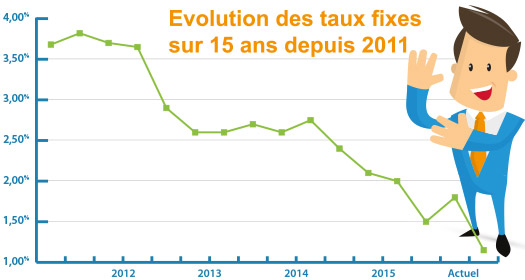

Crédit immobilier : quels pronostics pour les taux en 2016 ?

Soumis régulièrement aux oracles des professionnels du secteur, les taux des crédits immobiliers sont scrutés à la loupe dans le contexte indécis de la crise grecque. L'Observatoire Crédit Logement/CSA se livre à la pratique en élaborant plusieurs scenarios pour les 12 prochains mois. Si les taux vont inévitablement remonter, les pronostics tablent, dans le pire des cas, sur un retour à leur niveau de début 2015.

Les taux en juin 2015

Les derniers indicateurs de l'Observatoire Crédit Logement/CSA font état d'un nouveau recul des taux en juin par rapport au mois précédent. Le taux moyen toutes durées confondues était de 1,99%. L'analyse révèle que la baisse autrefois généralisée devient désormais plus sélective, signe que cette évolution marque le début d'une lente remontée.

L'activité affiche des valeurs en hausse : la production de crédits (en montant) grimpe de 24,7% en rythme annuel, tandis que le nombre de prêts augmente de 14,5%. Hors rachat de prêts immobiliers, la reprise du marché d'acquisition se montre rapide et intense : +62,2% pour la production et 48,1% pour le nombre de prêts accordés, toujours en année glissante.

Les prévisions pour fin 2015 et 2016

Ce remarquable dynamisme ne devrait pas êtres rompu par la crise grecque. Selon l'Observatoire Crédit Logement/CSA, les taux conservent une marge conséquente avant d'arriver à leurs niveaux antérieurs. En décembre 2013, le taux moyen était de 3,08%. Si l'Europe encaisse la crise grecque, les taux ne remonteraient que très légèrement à la rentrée de septembre (2,27%) pour se stabiliser durant le premier et le second semestre 2016.

Si, à l'inverse, le scenario grec vire au drame, les taux seraient impactés dans des proportions raisonnables pour atteindre 2,65% au cours du second semestre 2016. Un pronostic intermédiaire émane de la Banque de France qui table sur une hausse à la rentrée (2,32%), suivie d'une stabilisation sur toute l'année 2016.

Crédit immobilier : financez votre premier achat immobilier.

En tant que primo-accédant, vous pouvez bénéficier d'aides au financement accordées par l'Etat et les collectivités locales sous certaines conditions. Et pour réduire le coût de votre crédit, faites jouer la concurrence pour décrocher l'assurance de prêt au prix le plus juste.

Capacité de financementLes taux des crédits immobiliers sont au plus bas, entre 2% et 2,80% (hors assurances) pour un emprunt sur 15 ou 20 ans. Pour bénéficier d'un taux ultra performant, la banque va étudier votre profil, et jauger divers paramètres dont l'apport personnel. Essayez de rassembler une somme au moins égale à 10% du capital à emprunter : les banques sont très sensibles à l'effort d'épargne. Et pourquoi pas l'aide d'un tiers grâce au don de parent à enfant : les dons entre parents et enfants sont exonérés à hauteur de 100 000€ tous les 15 ans.

Aides destinées aux primo-accédants

L'Etat donne un coup de pouce en aidant au financement d'un premier achat immobilier, sous réserve qu'il concerne la résidence principale. L'aide la plus connue est le PTZ ou prêt à taux zéro : il est accordé sous conditions de ressources (variables selon la zone d'implantation du logement) pour l'achat d'un logement neuf ou d'un bien ancien avec travaux importants l'assimilant fiscalement à un local neuf (ou encore un logement dont les travaux représentent 25% du coût total de l'opération et qui se trouve dans une commune éligible, spécifiée par arrêté). Le PTZ peut financer entre 18% et 26% du coût de l'opération.

Vous pouvez compléter le PTZ avec le PAS (prêt d'accession sociale) dont les plafonds de ressources pour en bénéficier sont identiques. Le taux d'intérêts dépend de la durée de remboursement (autour de 3% entre 15 et 20 ans). C'est également le moment d'utiliser votre plan d'épargne logement (PEL) : les intérêts acquis déterminent le montant et la durée du prêt (maximum 92 000€ sur 15 ans). Et selon votre situation d'autres prêts aidés peuvent compléter le financement : prêt Action Logement (ex 1% Logement, accordé aux salariés du privé), prêt pour les fonctionnaires, prêt des retraites complémentaires et des mutuelles.

Déléguez votre assurance de prêt

En tant que jeune emprunteur, vous avez tout avantage à déléguer votre assurance de prêt. Le contrat groupe de la banque prêteuse sera bien souvent plus onéreux qu'une offre alternative, individualisée, parfaitement adaptée à votre situation. La différence va du simple au triple entre une assurance en interne et une assurance déléguée.

Sollicitez les services d'un courtier pour optimiser votre dossier : entre la concurrence interbancaire pour décrocher le meilleur taux et l'assurance de prêt externalisée, vous réduisez le coût total de votre crédit immobilier de plusieurs milliers d'euros.

L'apport personnel

L'apport personnel est la part disponible dont vous disposez et que vous allez utiliser pour votre projet immobilier. Cet apport peut provenir de différentes sources : épargne personnelle, aide d’un parent ou proche, héritage, plus value sur la revente d’un bien etc.

Quelle est l’importance de l’apport personnel, pour un prêt immobilier ?

Vous souhaitez investir dans un bien immobilier ? Un solide dossier sera nécessaire afin d’obtenir un prêt immobilier. Pour cela, la part de votre apport personnel n’est pas négligeable, celle-ci aura toute son importance pour déterminer le coût de financement de votre projet ainsi que sa durée.

L’apport personnel est un élément primordial dans le dossier de crédit que vous présenterez aux banquiers. Plus il sera étoffé, plus grandes seront vos chances d’obtenir un taux de crédit intéressant.

Détenir un apport personnel attestera de votre capacité à gérer votre argent et à épargner, ce qui est pour votre banque, la principale qualité recherchée.

Combien apporter pour obtenir un bon taux ?

Dans la majorité des cas, les établissements bancaires vous demanderont environ 10% d’apport minimum. Cette somme servira généralement à financer les frais de notaire ou de déménagement. Il faut savoir que plus la part de votre apport est importante, moins le montant de votre prêt sera élevé et plus vite vous rembourserez !

L’idéal pour obtenir un taux vraiment intéressant est un apport personnel de 30%.

Outre l’apport personnel, les banquiers prennent en considération l’ancienneté professionnelle, la sécurité de l’emploi ainsi que la stabilité financière.

Vous avez la possibilité de faire évoluer votre apport personnel en ayant recours à certains prêts aidés comme le prêt épargne logement, le prêt à taux zéro plus ou encore le prêt 1% logement et d'autres "petits prêts", tels que le prêt fonctionnaire ou les prêts des collectivités locales.etc.

Crédit immobilier : ce que le courtier peut négocier pour vous.

Les courtiers en crédit immobilier sont de plus en plus sollicités pour accompagner les emprunteurs dans la démarche de financement de leur projet. Cet intermédiaire s'occupe de tout, mais l'avantage de passer par un courtier ne s'arrête pas au gain de temps. En plus de décrocher le meilleur taux du marché, le courtier négocie d'autres éléments de l'offre de prêt.

Pourquoi passer par un courtier ?

Le courtier en crédit immobilier est un intermédiaire entre la banque et l'emprunteur. Son rôle est de faciliter les démarches. Pour l'établissement de crédit, il est un apporteur d'affaires ; pour vous, l'emprunteur, un interlocuteur unique qui va vous accompagner jusqu'à la signature du prêt. Passer par un courtier présente de nombreux avantages :

• Gagner du temps

• Bénéficier d'une expertise dans un domaine complexe

• Obtenir des conditions les plus avantageuses du marché

• Négocier des aides éventuelles

• Etudier le meilleur cadre fiscal (en cas d'immobilier locatif)

• Monter le dossier.

Négocier tous les éléments de l'offre de prêt

Le courtier va essayer d'obtenir le meilleur taux du marché. En tant qu'apporteur d'affaires, il décrochera un taux plus intéressant que celui que vous auriez obtenu seul, livré aux rigidités bancaires. Le taux est l'élément phare d'un crédit immobilier, il n'est pourtant qu'une partie de l'offre.

Celle-ci est constituée d'autres détails importants qui font la différence sur le coût total du prêt, ou qui peuvent avoir une incidence dans le futur :

• assurance de prêt : la loi vous donne la possibilité de choisir une assurance externe à la banque ; le courtier vous aidera à trouver l'assurance individuelle adaptée au meilleur prix.

• frais bancaires en cas de changement de banque (pour domiciliation) : cet élément est négociable ; avec son expertise, le courtier saura mettre en avant les atouts du dossier.

• pénalités de remboursement anticipé : les PRA pour remboursement total ou partiel ne sont pas imposées par la loi, le législateur a en revanche fixé des limites. Elles sont donc négociables, à condition de le faire au moment de la souscription du prêt.

• modulation des échéances : votre crédit immobilier n'est pas figé, vous devez avoir la possibilité de baisser ou d'augmenter vos échéances en fonction de votre situation. L'augmentation de mensualités (en cas de rentrée d'argent par exemple) permet de remplacer un remboursement anticipé qui vous aurait été facturé.

• transfert de prêt : dans le cas où vous envisagez la revente de votre bien pour en financer un nouveau. Cette clause inscrite à l'offre de prêt vous permettra de bénéficier des mêmes conditions pour le prochain crédit, intéressant quand les taux sont historiquement bas.

Crédit immobilier : comment choisir son courtier en crédit immobilier ?

Passer par un intermédiaire pour contracter un crédit immobilier devient une pratique de plus en plus répandue.

Un crédit sur trois est souscrit via un courtier et une personne sur deux sollicite les services d'un courtier pour réaliser une étude. Les courtiers sont eux-mêmes optimistes quant au développement de leur activité en estimant que d'ici trois ans la moitié des crédits immobiliers sera conclue grâce à leur intermédiation. La profession est très réglementée. Quelles obligations un courtier doit-il respecter ? Quels sont les critères à prendre en considération pour bien choisir son courtier ?

Qu'est-ce qu'un courtier en crédit immobilier ?

Le courtier en crédit immobilier est un intermédiaire en opérations de banque (IOBSP) entre les particuliers et les établissements de crédit. Sa mission est d'étudier la demande de son client, de négocier auprès des banques et de sélectionner les meilleures offres adaptées. Du fait d'un volume d'affaires important, il obtient des conditions que son client n'aurait pu décrocher seul face à son banquier.

Réglementation

Depuis 2013, la profession des IOBSP est régie par un cadre juridique très strict, imposant notamment de nouvelles obligations à l'égard des consommateurs-emprunteurs. La toute première chose à vérifier quand vous faites appel aux services d'un courtier en crédit est de vous assurer de son inscription à l'Orias (registre unique des intermédiaires en assurance, banque et finance) qui valide son statut. Son numéro d'immatriculation doit figurer sur tous les documents qu'il remet à son client. Information que vous pouvez vérifier en aller directement sur le site de l'Orias.

Le courtier doit être couvert par une assurance responsabilité civile professionnelle. Il doit préciser le nombre et le nom de établissements de crédit avec lesquels il travaille, et s'il perçoit ou non une commission (montant et modalités de calcul) de la part de ces établissements. Conformément à la législation, aucun versement ne peut être exigé d'un particulier avant l'obtention du prêt (article L.321-2 du code de la consommation).

Information, mise en garde et conseil

Le courtier en crédit a trois obligations distinctes : vous informer, c'est-à-dire vous transmettre, sans jugement personnel, des données objectives ; vous conseiller ou orienter votre choix grâce à des préconisations étayées ; et vous mettre en garde, à savoir vous alerter sur les risques d'endettement liés à l'octroi d'un prêt. Dans un document qui rappelle la mission de courtage, le courtier doit vous présenter trois simulations sur différentes formules de crédit. Sur cette base, vous pourrez décider de mandater le courtier.

Un bon courtier apporte une réponse rapide, généralement sous 5 jours ouvrables pour un dossier sans complications.

Attention : si le courtier vous propose également une assurance de prêt, vérifiez qu'il soit également inscrit à l'Orias en tant que mandataire intermédiaire d'assurance (MIA).